Темата днес

В пенсия като в пенсия

Или защо парите за старост все не стигат?

/ брой: 177

Надали има държава, в която мнозинството пенсионери да кажат, че се справят прилично в сравнение с времето, когато са работили и получавали заплата. Ненапразно през последните години пенсионирани германци и англичани избират да живеят в България и да харчат тук иначе оскъдните в родината им пенсии и да си осигурят сносен стандарт на старини.

Според доклада на ОИСР „Пенсии с един поглед 2023“ пенсиите са основният източник на доходи за възрастните хора в Европа, като в много европейски страни публичните трансфери (държавни пенсии и помощи) представляват над 70% от общия еквивалентен брутен доход на домакинствата на възрастните хора, като в някои случаи надхвърлят

80%.

Все пак, добре е известно, че функцията на пенсията е в някаква степен да замества дохода от времето на активна трудова дейност. Пример за това са данните на Евростат с актуализация към септември 2025 г., цитирани от Trading Economics. Според тях коефициентът на общо заместване в еврозоната е бил 62% през декември 2024 г., когато е и рекордно висок. В исторически план това заместване е било на рекордно ниско ниво (52%) през декември 2010 г. За сравнение, според същия източник, съвкупният коефициент на заместване на пенсиите в Германия е бил 49% през декември 2024 г. Към същата дата пенсиите в Румъния са осигурявали на възрастните средно 46% от доходите им от предишни трудови възнаграждения. В Гърция е отчетено заместване от 78% през февруари 2025 г. (според uk.finance.yahoo.com), което показва, че медианният пенсионен доход на възрастните гърци е бил 78% от медианните доходи на младите им колеги, които още работят и не са пенсионери. Все пак, според доклада за адекватността на пенсиите от 2024 г., съвместно изготвен от ЕК и Комитета за социална закрила, страните от ЕС предприемат допълнителни стъпки за гарантиране на адекватността, но бъдещата адекватност остава под натиск. Прогнозира се, че ще намалеят коефициентите на заместване на пенсиите за дадена кариера през следващите 4 десетилетия.

В голяма част от Европа доходите от пенсии са доста под доходите преди пенсиониране. Тази разлика затруднява много възрастни хора да поддържат жизнения си стандарт, след като приключат трудовите си ангажименти. Затова и около 13% от европейците продължават да работят и след пенсия, като първенството е на Естония, където работят над половината пенсионери. Както и по-рано ДУМА писа, италианци, датчани, холандци работят след пенсия, защото искат да продължават да са полезни, все още се чувстват продуктивни, а и ръстът на доходите не би отблъснал никого.

В България продължават да работят около 17% от пенсионерите, като най-честият им аргумент е недостатъчната пенсия. От АИКБ посочват, че 13% от служителите в сектор "Вътрешна сигурност" са работещи пенсионери и твърдят, че това дестабилизира финансово МВР.

Данните на Trading Economics показват, че в България коефициентът на общо заместване, който сравнява медианния доход от пенсия (без други добавки и социални помощи) с медианните предишни доходи от труд, е бил 44% през декември 2024 г., като за жените е 45%, а за мъжете - 47%.

В годините това заместване е различно. Например в началото на пенсионната реформата от 1999 г. съотношението „средна пенсия - среден осигурителен доход“, известно като коефициент на заместване, е малко над 37%, а през 2005 г. е малко под 41%, се посочва в доклад на Икономическия и социален съвет от декември 2024 г.

Колко пенсионери издържа един работещ?

В навечерието на приемането на следващ бюджет е логично да се види какъв ще бъде жизненият стандарт на възрастните, които са почти четвърт от населението на страната ни. Към август тази година над 1,5 милиона души (24%) у нас са над 65 г. Всички пенсионери (с лични, наследствени, инвалидни и др. пенсии на различна възраст) през септември са общо 2 061 433 души. Към средата на годината бе отчетено, че докато средно за ЕС 100 работещи издържат около 35 пенсионери, то в България те са над два пъти повече и съотношението е 100:72.

От години се говори, че пенсионната ни система е пред колапс. За да се даде оценка на една пенсионна система, трябва да минат около 40 години, казваше социалният министър Иван Нейков. От началото на реформата през 1999 г. минаха само 25 години и около 10 от промените през 2015 г. През 2006 г. бе въведено т.нар. швейцарско правило, според което пенсиите се осъвременяват с 50% от инфлацията и 50% от средния осигурителен доход за страната от преходната година.

В доклада на ИСС от миналата година се усеща нотка на упрек за две промени, които се класифицират като политически. Едната от тях е преизчисляването на пенсиите от 1 октомври 2008 г. със средния осигурителен доход за страната за 2007 г. Тогава т.нар. стари пенсионери поеха глътка въздух. Във времето на КОВИД, когато инфлацията предварително “изяждаше” пенсии и заплати, през юли 2022 г. бе решено т.нар. КОВИД добавки и т.нар. индивидуални компенсаторни суми (разликата в дохода от пенсия и допълнителни суми към декември 2021 г. и към януари 2022 г.) да бъдат включени в размера на получаваната пенсия. И при двете промени, дали по някой и друг лев към мизерните български пенсии, социалните министри бяха от БСП и очевидно са чули молбите на мизерстващите български пенсионери. Но едва ли проблемът идва от тези две промени, за които шумно се твърди, че били въвели в ДОО елементи на социално подпомагане, а може би е по-скоро в над 25-годишната практика за отпускане на пенсии, които изобщо не са свързани с трудова дейност и трайно поддържат социалния елемент в тази иначе осигурителна система. Все пак не може да се отрече, че след 2010 г. относителният дял на участието на държавния бюджет във финансирането на ДОО започна да намалява и през 2019 г. достигна 33,7%, като това се усети най-вече през 2017 г. и 2018 г. в резултат от увеличението на осигурителната вноска за фонд „Пенсии“ с по 1 процентен пункт през всяка от двете години, но КОВИД отново обърка нещата.

Напоследък се чуха различни идеи за стабилизирането на системата. Например от ИСС предложиха да бъде отменена КОВИД добавката от 60 лв. “към определения по законовата формула размер на новоотпуснатите пенсии. За вече отпуснатите пенсии т.нар. КОВИД добавки и т.нар. индивидуални компенсаторни суми да продължат да се изплащат, но да не се осъвременяват”. Но май експертите пак не отчитат факта, че това ще се отрази най-вече на хората, които в момента получават пенсии, при това - тези с ниските. Другото предложение на ИСС повтаря стария рефрен “плащания от ДОО, насочени към възрастните хора и отпускани без изискване за осигурителен принос, поетапно да бъдат изведени от системата на задължителното пенсионно осигуряване, като бъде потърсен начин за обединяването им с други плащания със сходно предназначение с цел постигане на синергичен ефект”.

Но факт е, че през 2023 г. (година след толкова негативно коментираните промени с КОВИД добавките), рискът от бедност за българите на 65 и повече години достигна 22,2% и България излезе от групата на държавите, в които бедността в тази възраст е сред най-високите в ЕС. До 2023 г. тя трайно се задържаше около 35%. Припомняме, че в момента все още необходимият осигурителен стаж за придобиване право на пенсия и за двата пола продължава да се увеличава с по 2 месеца до достигане на 37 години за жените и 40 години за мъжете през 2027 г. При ранно пенсиониране (до 12 месеца преди навършване на възраст) пенсията се намалява пожизнено с по 0,4% за всеки недостигащ месец.

Повишават пенсионната вноска?

Неотдавна се прокрадна идея за повишаване на възрастта за пенсиониране. “Просто да избият от главата си подобни идеи”, заяви президентът на КТ “Подкрепа” Димитър Манолов. А министърът на труда и социалната политика Борислав Гуцанов бе категоричен, че възрастта за пенсиониране по никакъв начин не трябва да се пипа. “Мисля, че тази тема наистина трябва да бъде затворена и никой да не си помисля, че трябва да вдигне пенсионната възраст”, каза той, когато в Народното събрание започна обсъждане на Пътна карта на пенсионната система. Отделен е въпросът дали осигуровките за пенсия са адекватни. През 2023 г. средната пенсионна осигуровка бе 16,3%, но е трябвало да е 37,5%. През тази година съотношението е 16,1:38, а за 2026 г. - 16,1:38,2, според актюерския доклад на НОИ. Тоест, при сегашното законодателство от години вноската за пенсия е под половината от необходимата. От друга страна, минималният осигурителен доход се повишава почти ежегодно, но максималният - не.

Преди дни МВФ обяви вижданията си по този проблем. Фондът настойчиво предлага у нас да се въведе прогресивно облагане на доходите, отпадане на максималния осигурителен доход, както и увеличаване на пенсионната вноска. МВФ предлага това да стане от догодина с по 1%, а не, както е заложено в средносрочната програма - от 2027 г. Очевидно и на МВФ е направил впечатление фактът, че при постоянното повишаване на заплатите, при това - на по-високите, не е оправдано максималният осигурителен доход да остава непроменен. Докато минималният непрекъснато се повишава. Между другото, най-ниското за страната законово възнаграждение получават повече от 430 хил. души. Но, по думите на председателя на бюджетната комисия в Народното събрание Делян Добрев (от ГЕРБ-СДС), премахването на максималния осигурителен доход не съвпада с политиката на правителството.

В българското законодателство все още не е определен механизъм на обвързване на пенсионната възраст с продължителността на живота. По данни на НСИ очакваната средна продължителност на предстоящия живот за населението у нас е 75,6 г. (за периода 2022-2024 г.) и се увеличава с 2,1 години спрямо предходния период (2021-2023 г.). Каква би била тогава пенсионната възраст при такава продължителност на живота?

В Европа

Всяка пенсионна система почива както на финансова и актюерска основа, така и на немалка доза политически решения. И все пак, колко получават европейците под формата на пенсии за старост? Какъв е средният разход за пенсии на получател? Как се сравняват нивата на пенсиите в Европа, когато се коригират спрямо покупателната способност?

През 2022 г. повече от 1 на всеки 5 души на 65 и повече години в ЕС - около 18,5 милиона души - са били изложени на риск от бедност или социално изключване. Този брой нараства както поради нарастващото ниво на бедност, така и поради застаряващото население.

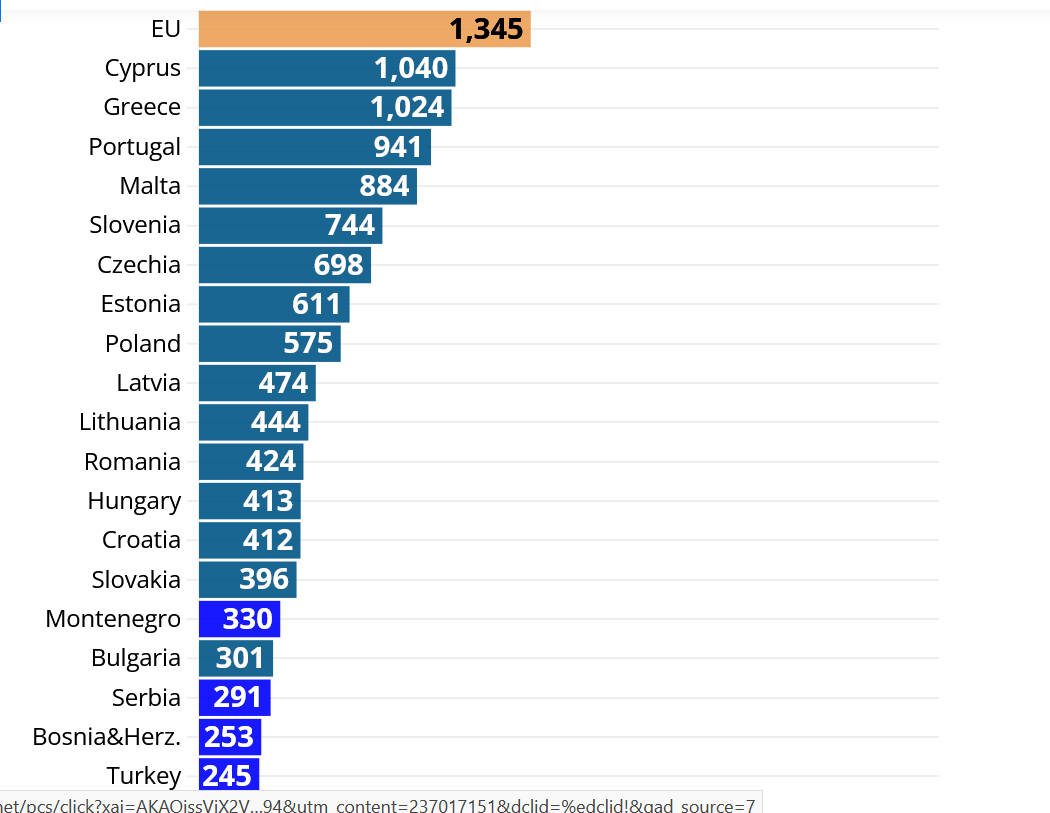

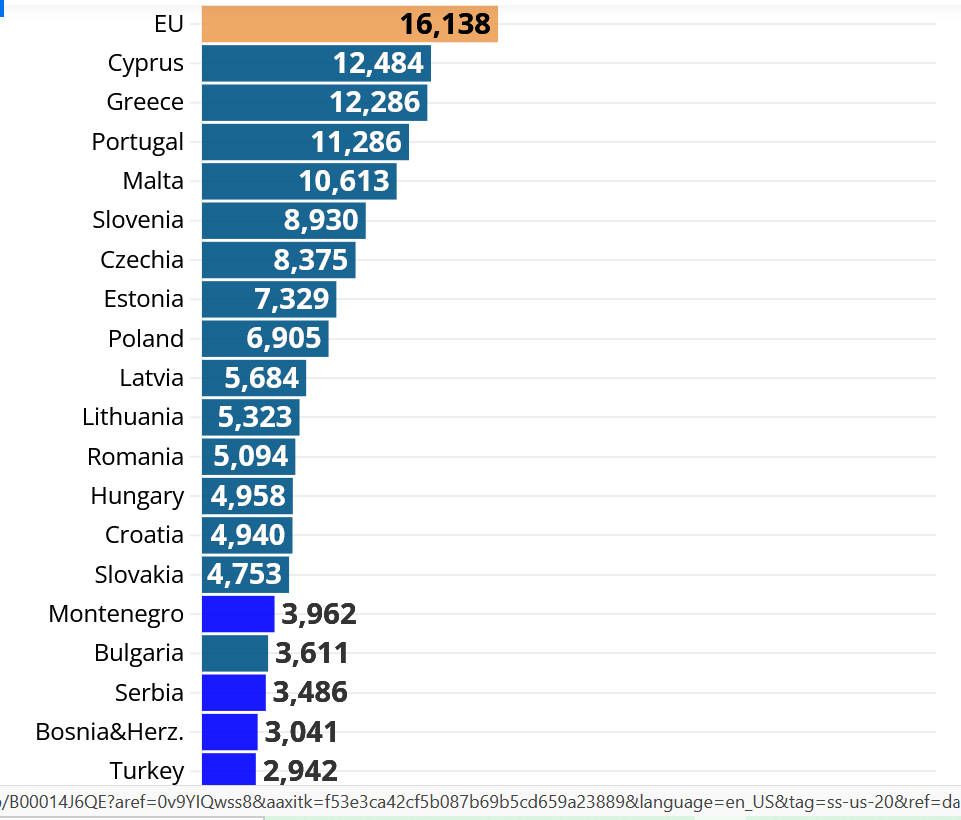

Според Евростат през 2022 г. средният разход за получател на пенсия за старост е бил 16 138 евро в ЕС. Това се равнява на приблизително 1345 евро на месец. Разбира се, България е далеч назад от средното за Съюза. Годишните пенсии през съответната година варират от 3611 евро в България до 31 385 евро в Люксембург. Скандинавците са с едни от най-високите суми, като средната пенсия за старост на получател надхвърля преди три години 30 000 евро в Норвегия и Дания. Тогава тя е значително над средната за ЕС също и в Швеция (22 436 евро) и Финландия (21 085 евро). Най-бедните са концентрирани на Балканите и в Източната част на ЕС.

От друга страна, докато в някои страни през 2022 г. пенсиите намаляха, то България тогава отбеляза най-голямо увеличение от 33%, следвана от Чехия с 16%. Въпреки това, най-новите данни на Евростат сочат, че всеки пети пенсионер над 65 г. у нас живее в материални лишения и не може да си позволи поне 7 от 13 основни неща, които са необходими за достоен живот.

Докладът за адекватността на пенсиите от 2024 г., съвместно изготвен от Европейската комисия и Комитета за социална закрила, показва, че възрастните жени са изправени пред по-висок риск от бедност от мъжете във всяка страна от ЕС. Средно жените в ЕС получават с 26,1% по-малко пенсионни доходи от мъжете, а 5,3% от жените изобщо не получават пенсия. И у нас пенсионерките са в по-голям риск от бедност, отколкото пенсионерите. Например към септември средната лична пенсия на жените е 810 лв., докато на мъжете е 1090 лв.

Кой кога се пенсионира

Европейските пенсионни възрасти варират. Към 2022 г. законоустановената възраст за пенсиониране за мъжете в ЕС варира от 62 до 67 г., а за жените - от 60 до 67 години. Но продължителността на живота и годините, прекарани в пенсия, нарастват в цяла Европа и в отговор много държави увеличават възрастта за пенсиониране. Хората живеят по-дълго, което изисква по-дълги пенсионни плащания.

Според нови прогнози на ОИСР, средната възраст за пенсиониране в ЕС се очаква да се повиши до 2060 г., като няколко страни ще достигне 70 или повече години. В това отношение скандинавските страни са сред първенците.

- Дания ще има най-високата възраст за пенсиониране в Европа, след като парламентът й прие закон за повишението й до 70 г. до 2040 г. и предизвика недоволството на мнозина датчани. От 2006 г. насам страната обвързва официалната възраст за пенсиониране с продължителността на живота и я преразглежда на всеки пет години. В момента тя е 67 г., ще се повиши до 68 през 2030 г. и до 69 през 2035 г. Възрастта от 70 г. ще се прилага за всички, родени след 31 декември 1970 г.

- в Норвегия и Исландия мъже и жени се пенсионират на 67 г.;

- в Нидерландия възрастта е около 66 г., с прогноза да достигне 70 г. до средата на века;

- в Испания и Гърция е около 65 г.;

- в Италия е 67 г., но вероятно ще бъде коригирана.