Снимка Павел Данилюк/Рexels

Акценти

Колко пари от заплатата отиват в хазната?

На какво възнаграждение имат право работещите по празниците

/ брой: 243

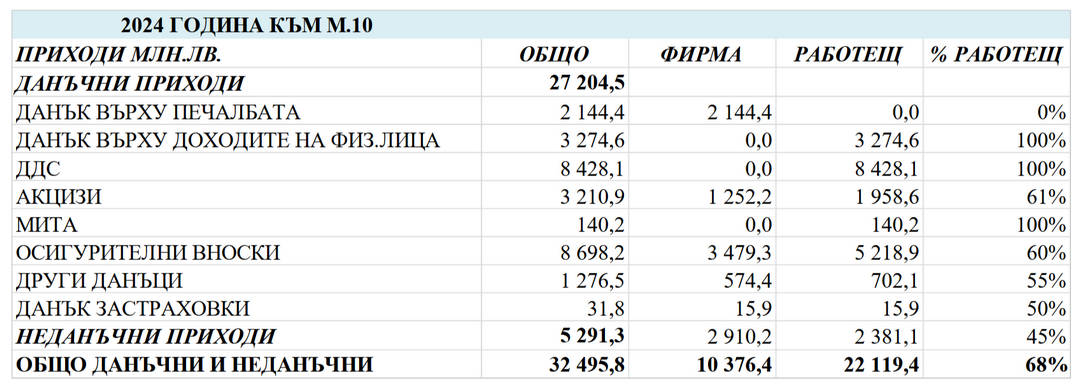

Колко пъти сте се питали каква част от възнаграждението ви взема бюджетът? Навярно много пъти и още толкова пъти сте смятали. В навечерието на празниците от КТ "Подкрепа" представиха подробен анализ чии пари пълнят държавната хазна.

Известно е, че през т.г. необходимият нетен месечен доход за издръжка на един работещ човек, живеещ сам, е 1453 - 1454 лв. Но изчисленията на КНСБ сочат, че огромна част от работещите у нас се осигуряват на доход под заплатата за издръжка, като всеки трети от наетите получава възнаграждение до 1000 лева, тоест, около една трета от работещите са "работещи бедни", а възнагражденията на 65% от работещите не достигат дори нивото за издръжка.

Ако получавате заплата от 1500 лв. при трудов договор на пълно работно време, ІІІ категория труд, дължите 22,4% за данък върху доходите на физическите лица (ДДФЛ) и осигуровки и получавате чисто по фиш 1164 лв.

Известно е, че ДДС и акцизи винаги се плащат от крайния потребител, тоест, този, който купува стоки или плаща услуги. Гражданите плащат местните данъци и такси, в това число битови отпадъци, детски градини, удостоверения и др., както и държавни такси, глоби и други. Тоест, ако притежавате жилище или друг имот, както и автомобил, дължите ДДС, акцизи, местни данъци, местни и държавни такси, данък върху застрахователните премии, глоби, съдебни такси и др. подобни, без да се броят парите за доплащане в здравната система, допълнително държавата събира още 25-30% и така общата тежест върху средните доходи достига около 50%, а при хората с най-ниски доходи може да достигне и до 60%. Излиза, че

от заплата 1500 вземате чисто 750 лева

са пресметнали от синдиката. Излиза, че близо три четвърти (68%) от парите в държавната хазна внася работникът, а останалите около 32% - фирмите. Огромна част от наетите са в категорията "работещи бедни". В последните 20 години бяха освободени от облагане високите доходи и печалбите, данъчно-осигурителната тежест бе намалена и прехвърлена върху най-нискодоходните групи. От КТ "Подкрепа" заявяват, че са категорично против увеличаване на ДДС от 20 на 22%. Евентуалната промяна на налога се мотивира с намаляване на дефицита.

Как данъчната и осигурителната система да станат по-дружелюбни към платците?

От КТ "Подкрепа" излязоха с конкретни предложения, които да направят данъците и осигуровките по-справедливи за хората, които ги плащат:

- да се въведе прогресивен данък върху доходите и необлагаем минимум;

- преустановяване на практиката износът на добавена стойност от България да се облага с нулева ставка и нито стотинка да не остава в държавата;

- увеличаване на максималния осигурителен доход на три стъпки, до достигане на 8500 лв.;

- разширяване на осигурителната база, като се включат и доходите от капитал, защото облагането с осигурителни вноски само на доходите от труд е вид дискриминация, тъй като осигурителната система у нас работи на солидарен принцип;

- увеличаване на данъка върху дивидентите на 10%, изравняване на подоходните данъци (сега е 5%);

- увеличаване на данъка върху дивидентите и ликвидационните дялове на местни за ЕС лица на 15% (сега 0%);

- облагане на лихви, авторски и лицензионни възнаграждения към чуждестранни юридически лица на 20% (сега 0%);

- увеличаване на данъка върху хазартните игри на 25% (сега 15%) отпаднало предложение на МФ;

- въвеждане на окончателен данък от 2% върху финансови трансфери извън България;

- въвеждане на прогресивно облагане със скала на 3 етажа:

1. Необлагаем минимум, равен на МРЗ;

2. Запазване на ефективната ставка от 10% за средните заплати до максималния осигурителен доход;

3. Облагане на доходите над максималния осигурителен доход с по-висока ставка;

- увеличаване на обезщетението за отглеждане на дете до 2 г. и за отглеждане на дете до 8 г. от бащата/осиновителя да е равно на минималната заплата (нещо, за което БСП настоява от години-б.р.);

- възстановяване на съотношението 60:40 - работодател:работник при изчисляване на дължимостта на осигурителните вноски;

- разширяване обхвата на осигурителния доход, като се включат и доходи от капитал.

Заплащане при извънреден труд и по празниците

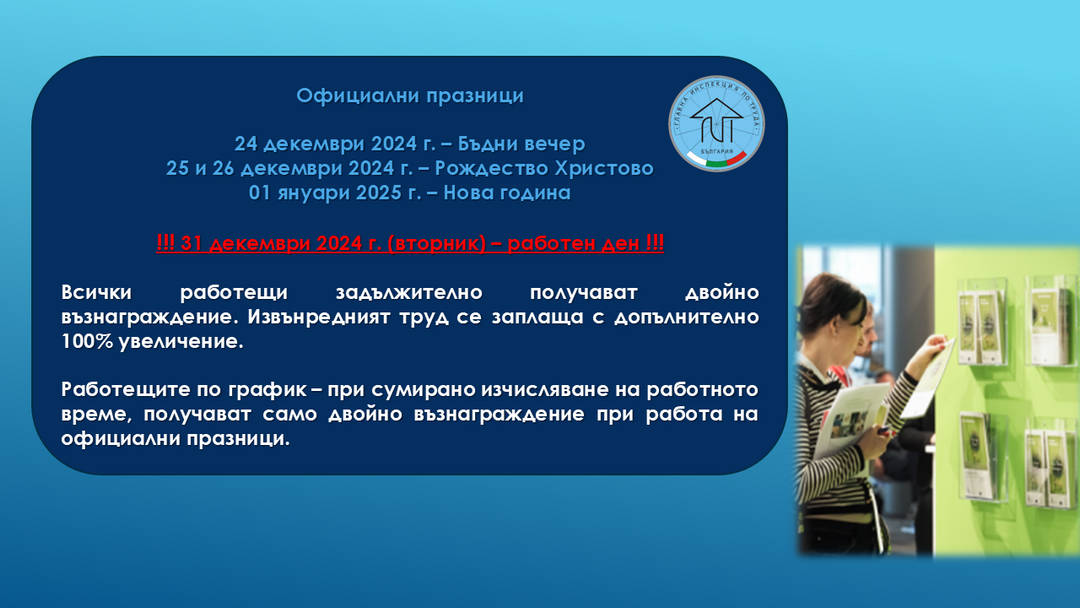

За да са приятни, топли, светли и спокойни празниците ни, мнозина се налага да работят, вместо да празнуват. Дали всеки от тях е справедливо възнаграден за труда си? Грижа за това имат контрольорите от ГИТ. От инспекцията припомнят, че според Кодекса на труда официалните празнични дни са 24 декември (Бъдни вечер), 25 и 26 декември (Рождество Христово) и 1 януари (Нова година). Важно е да се знае също, че положеният труд по време на официални празници се заплаща с минимум двойно увеличение. А ако трудът е и извънреден, се дължи допълнително 100% увеличение.

- За работещите при ненормиран работен ден или при подневно отчитане на работното време, трудът, положен по време на официални празници, винаги е извънреден. Това се отнася и за работа в почивни и неприсъствени дни. Извънредният труд се възлага задължително със заповед на работодателя, с която работниците трябва да бъдат запознати най-малко 24 часа преди началото на полагането му.

- Не е извънреден трудът за работещите по график - при сумирано изчисляване на работното време, поради което те имат право единствено на двойна надница при работа в празничен ден.

- За да защитят в най-пълна степен правата си, работниците и служителите следва да разполагат с писмени доказателства, че са полагали труд в празничните и неприсъствените дни, каквито са заповедта за възлагане на извънреден труд или поименният график.