Кой спестява в България?

Около 60% от българите нямат спестявания. От тези, които имат, 9,2 млн. депозита са със среден размер 114 лв., а 625 депозита със среден размер 2 410 658 лв.

/ брой: 8

Най-високопоставени български политици често се хвалят, че благодарение на тяхната мъдра политика народът ни живеел добре въпреки най-голямата световна криза. Доказателство за това били огромните спестявания в банките, които растели ежегодно. Българите живеели все по-добре и спестявали все повече. Вярно ли е това? Аз се прекланям пред езика на числата, а не пред думите на политиците. Нека чуем езика на числата.

Общият размер на спестяванията е един от показателите за добро качество на живота само в нормални условия. В България обаче няма такива. Първо, в кризисна ситуация и несигурно бъдеще открай време се заделят "бели пари за черни дни". Хората пестят не поради благоденствие и от пресищане, а от

страх за утрешния ден

Това са отложени покупки за задоволяване на бъдещи потребности, когато животът може да е още по-труден от днешния. Така е навсякъде по света при подобни условия на несигурност. Така е сега и у нас. Второ, в такива условия на несигурност около 1,8-2,0 млн. пенсионери късат от залъка си да спестяват за погребение, за да не тежат на своите мизерстващи близки (безработни и/или работещи бедни), когато настъпи фаталното събитие. Дори и сега, към края на своя изстрадан жизнен път, тези възрастни хора по стара българска традиция се грижат за децата си. Това е един от главните мотиви на спестителите в най-ниската депозитна група. Трето, обобщените и осреднените величини трябва да се приемат предпазливо, защото много често подвеждат. Това е известно на всички, които притежават дори елементарни знания по статистика. При големите контрасти в доходите и спестяванията зад такива величини се крият и съжителстват оскотяваща бедност на няколко милиона хора и неописуем разкош на няколко хиляди преситени свръх богати. То, изглежда, не е известно на нашите министри и на придворните икономисти, които не се уморяват да ползват обобщените и осреднени числа за демагогски цели. Четвърто, след няколкогодишна стагнация и на границата на рецесия десетки хиляди малки и средни фирми фалират или са пред прага на фалит. Те отчаяно търсят по-сигурно убежище на останалите им пари. Други продават имоти и също търсят убежище за парите си, защото знаят, че е икономическо самоубийство да започват днес бизнес с тях. Трети - предприемчиви хора с финансови възможности, биха започнали свой бизнес при нормални условия, но не го правят сега поради несигурната среда, и също търсят надеждно убежище за парите си. Немалка част от средните и особено от големите спестявания се дължат и на това.

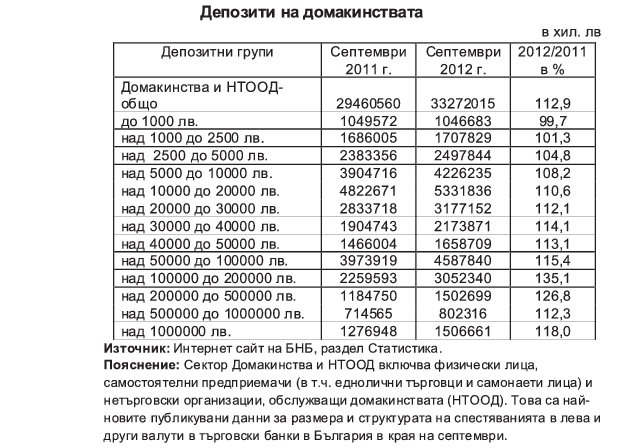

Българските граждани трябва да знаят истината за спестяванията, за да не се поддават на некомпетентни или демагогски оценки за "големите спестявания" на домакинствата. Обект на настоящия анализ са депозитите на физически лица и други вложители. Анализът би бил още по-точен, ако тази статистическа величина съдържаше само физически лица от домакинствата, но я използвам, поради липса на по-еднородна статистическа групировка на спестителите от домакинствата. Всички данни в настоящия анализ са от сайта на БНБ. За краткост ги наричам депозити на домакинствата, понеже те преобладават. Таблицата дава най-обща картина за техните спестявания.

Какви изводи могат да се направят от анализа на общия размер и структурата на спестяванията на домакинствата в края на септември 2012 г.?

Първо, Общият брой на депозитите им е бил 12,2 млн. с 33,3 млрд. лв. или средно по 2775 лв. на депозит. Очевидно, спестовният потенциал на нашите домакинства е повече от скромен, поради мизерните доходи от заплати, пенсии и други източници. Това е още по-трагично, като се има предвид, че за разлика от западноевропейските страни,

традиционните банкови влогове

са преобладаваща форма на спестявания у нас. Поради ниската финансова култура в страната спестяването в различни форми на ценни книжа все още не е развито и е въпрос на бъдещето. За покупка на имоти пък е нужен солиден критичен минимум от пари, с какъвто преобладаващата част от хората у нас не разполагат. За спестяване в злато е необходима още по-висока финансова и спестовна култура, мрежа от посредници, а и този пазар все още не е развит у нас. Следователно, българите почти нямат избор и продължават да спестяват в банки. Не броя тези, които по примитивен стар навик съхраняват парите си в буркани или под дюшеците си. При общ брой на населението ни около 7 млн. души, домакинските депозити са над 12 млн. Така е, защото някои спестители притежават по два-три и повече депозита. Това са предимно хора със средни и големи възможности. Причините са много, но тук не е мястото да ги анализирам.

Второ. Много важно е разпределението на спестяванията според размера на депозитите. 9,2 милиона депозита (75,3% от общия им брой) в най-ниската депозитна група (до 1000 лв.) съдържат 1,05 млрд. лева или 3,1% от общия им размер. На другия полюс 625 депозита (0,00...% от общия им брой) в най-високата депозитна група (над 1 млн. лв.) съдържат 1,50 млрд. лв. или 4,5% от всички спестявания. Средният размер на един депозит в първата група е 114 лв., а във втората 2 410 658 лв. Това е зашеметяваща поляризация на спестителите, неподлежаща на изчисляване. Някой може да възрази, че подбирам двете крайности, за да докажа, че има екстремна поляризация. Това не е вярно, защото обхващам над 75% от общия брой на депозитите, а не произволно избрана малка група, и прилагам общоприетите правила за анализ.

И все пак, за да успокоя съмняващите се, ще обединя четирите групи на единия и на другия полюс на спестителите. В ниските четири групи (до 10 хил. лв.) са 94,2% от всички депозити, които съдържат 9,5 млрд. лв. или 28,5% от спестяванията. Средният размер на един депозит в тази група е 825 лв. На другия полюс в последните четири групи (над 100 хил. лв.) са 0,24% от общия брой на депозитите, които съдържат 6,9 млрд. лв. или 20,7% от спестяванията. Средният размер на един депозит в тази група е 232 175 лв. и превишава средния размер на депозитите в първата окрупнена група 281 пъти.

Това е чудовищна поляризация

Трето, разделям общия размер на спестяванията на две приблизително равни групи. 97,8% от депозитните сметки в ниските спестовни групи притежават 50% от спестяванията. Останалите 50% принадлежат на 2,2% от депозитите във високите групи. И тук установяваме страхотна поляризация. Като имаме предвид, че всеки реален спестител във високите депозитни групи има по няколко влога, някои - десетина и дори повече, може да се предполага, че 0,5 или 1% от вложителите в тази група притежават 50% от всички спестявания. Забележете, един процент от спестителите у нас притежават толкова спестявания, колкото останалите 99%. Това прави поляризацията още по-чудовищна.

А каква е динамиката на спестовните процеси?

Първо, Общият брой на депозитите на домакинствата нараства от септември 2011 г. до септември 2012 г. с 22 199 или с 0,2%, а общият размер на спестяванията с 3,8 млрд. лв. или с 12,9%. Средният размер на един депозит нараства от 2419 лв. на 2775 лв. Тези осреднени числа са подвеждащи, но управляващите политици и придворните икономисти ги използват за демагогски изводи с пълното съзнание, че не казват истината.

Второ, промените в относителния дял на спестяванията по групи показват, че намалява делът на най-ниската депозитна група (до 1000 лв.) и расте делът на най-високата (над 1 млн. лв.). Изразителна е промяната и в окрупнените ниски и високи депозитни групи. Общият дял на спестяванията в четирите ниски групи, изразен в левове, е бил 31,6% през септември 2011 г. и намалява на 28,4% през септември 2012 г. Делът на високите групи нараства от 18,4% на 20,6%. Увеличението на общата сума на спестяванията с 3,8 млрд. лв. се дължи на изпреварващото нарастване на големите депозити. Групата на най-малките депозити (до 1000 лв.) намалява с 1,5%, а на най-големите (над 1 млн. лв.) нараства с 18,0%.

Бедните спестители (с 94,2% от всички депозити) притежават все по-малък дял в спестяванията, а богатите - все по-голям. Това е тревожна тенденция. Докъде ще стигне България, ако тези процеси продължават с такава динамика и през следващите 10-15-20 години?. Ами ако се ускорят? Ще може ли нашето уморено, бедно и изнервено общество да понесе нарастващото социално натоварване на поляризационните процеси, които се дължат на все по-голяма несправедливост? Какви ще са деструктивните последствия от това и кой ще поеме отговорността за тях?

(следва)