Умереното повишение на държавния дълг е полезно

Постепенното му повишение до 25-27% от БВП е необходимо и не застрашава финансовата ни стабилност

/ брой: 43

От 2007-2008 г. настоявах по време на кризата да се допусне умерен бюджетен дефицит до позволения от ЕС 3% от БВП. Пазарните фундаменталисти възразяваха категорично, защото режимът на валутния борд и бюджетният дефицит били несъвместими. Допускането на такъв дефицит щяло да разруши финансовата ни стабилност. С настъпването на кризата в 2009 г. дефицитът достигна 4,3% от БВП, в 2010 г. 3,1% и в 2011 г. 2,1%. Дефицит имаше и през 2012 г., ще го има и през 2013 г. Нищо страшно не се случи с прословутата финансова стабилност. Беше развенчан митът за несъвместимостта между валутен борд и бюджетен дефицит.

От 2009 г. препоръчвам правителството да се откаже от погрешната политика на рекордно нисък държавен дълг. Тази политика е

вредна за бедна страна

като нашата особено по време на криза, защото я задълбочава още повече. Такава политика налага поддържането на възможно най-нисък бюджетен дефицит и строги ограничения по всички направления. Това пък води до по-ниски доходи на домакинствата, по-ниски държавни разходи (по-лошо финансиране на здравеопазването, образованието, науката, иновациите, инфраструктурата, пенсиите, социалните програми), по-малко инвестиции. България само губи от такава политика.

Прекомерно високият размер на държавния дълг влияе на бъдещите бюджети чрез по-големите лихвени разходи по тяхното обслужване. У нас обаче такъв проблем няма. Лихвените плащания през 2011 г. са едва 0,6% от БВП, при средно 3,1% в еврозоната и 2,9% в ЕС-27. В някои високо задлъжнели страни те са по-големи: Гърция - 6,9%, Италия - 4,9%, Унгария - 4,1%, Белгия - 3,3%. Разликата между крайното и първичното салдо на бюджета у нас е нищожна, а при тях е много голяма. Лихвените плащания по държавния дълг през 2011 г. бяха едва 2,9% от разходите на републиканския бюджет. Това е пренебрежително ниско.

Пазарните фундаменталисти и правителството размахват плашилото, че високият държавен дълг и режимът на валутен борд са несъвместими. Но аз не препоръчвам висок дълг. С предлаганото ниво от 25-27% от БВП нашият дълг ще остане между най-ниските в ЕС. От 27 страни членки 24 са имали през 2011 г. държавен дълг над 30%; 22 страни - над 40%; 15 - над 50%; 14 - над 60%; 12 - над 70%; 9 - над 80%; 5 - над 90% и 4 - над 100%. Средно за еврозоната задлъжнялостта през 2011 г. е била 88% от БВП, а за ЕС - 83%. Очакваната средна задлъжнялост за ЕС през 2012 г. е 86,2%, а прогнозата за 2013 г. е 87,2%.

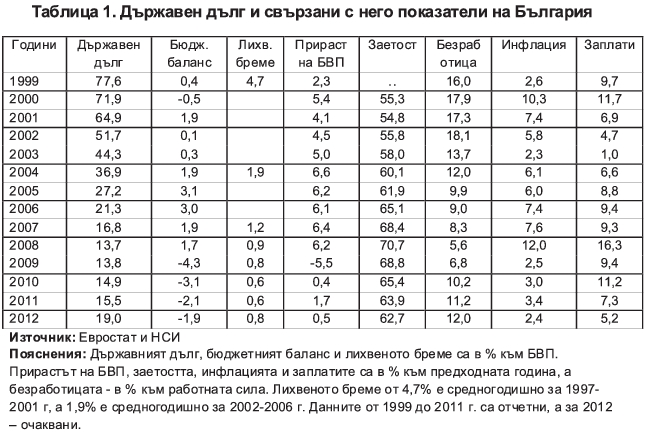

Някои хора продължават да ни плашат, че в условията на валутен борд било опасно да се допуска по-голяма задлъжнялост от сегашната. Вярно ли е това? (Виж таблица 1).

Валутен борд у нас има от юли 1997 г. От 1999 до 2004 г. задлъжнялостта е била далеч над предлаганата сега от мен, но не е допусната финансова дестабилизация. От 1997 до 2001 г. средногодишният растеж на БВП е бил 2,5%, а от 2002 до 2006 г. - 6,0%. През същите години безработицата е била висока, но е намалявала, а заетостта е растяла. Заплатите също са растели, средногодишната инфлация е била около 5,8%, производителността на труда се е повишавала. Средно за периода бюджетният баланс е бил положителен. Протичал е процесът на сближаване на нашето ценово равнище и на производителността със средното в ЕС. Следователно България се е развивала задоволително, въпреки високата публична задлъжнялост. Следователно умерено високата временна публична задлъжнялост (до към 77%) не води непременно до финансова нестабилност и е съвместима с режима на валутен борд.

Валидността на това заключение може да бъде проверена и по

опита на други страни

с режим на валутен борд: Естония, Литва и Латвия* (виж таблица 2.):

Какво показва анализът на данните в таблица 2?

Първо. От 2007 до 2012 г. Естония е имала най-ниска публична задлъжнялост в ЕС (виж ред 1). Литва е имала сравнително ниска задлъжнялост в началото на периода (16,8% от БВП), но нараства бързо до очакваните 40,4% в 2012 г. Латвия е имала още по-ниска задлъжнялост в 2007 г. (9,0%), но също нараства бързо до очакваните 43,5% в 2012 г. В следващия анализ ще проверим дали това се е отразило върху финансовата стабилност и цялостното им икономическо развитие в условията на валутен борд.

Второ. Естония е имала относително балансиран бюджет през изследвания период: три години с малки излишъци и три години с умерени дефицити (виж ред 2.). Литва е имала дефицити през всички години на този период, при това доста високи - до 9,4% от БВП. Латвия също е имала дефицити през всички години, за две от тях много високи: 9,8% и 8,2%. И тук ще проверим какви са последствията от тези дефицити върху икономическото здраве на страната.

Трето. Високите бюджетни дефицити за поредица от години водят до натрупване на голям държавен дълг, който изисква все по-големи лихвени плащания по неговото обслужване. Логично е, че лихвеното бреме в Естония е символично - 0,1-0,2% от БВП (виж ред 3.). Също е логично, че лихвените плащания в Литва нарастват бързо - от 0,7 до 2,1% от БВП (виж ред 3.). То важи и за Латвия - от 0,4% до 1,7%. На теория това би следвало да води до повишение на бюджетния дефицит, все по-голяма инфлация, по-голяма безработица, повече ограничения върху доходите, по-нисък растеж.

Четвърто. Темповете на растеж на БВП в трите страни са силно противоречиви, с големи колебания по години (виж ред 4.). При много нисък дълг в Естония и при равни други условия би следвало да няма такива колебания в растежа. Очевидно липсва значима причинно-следствена връзка между дълга и растежа. Рекордно ниският държавен дълг не гарантира непременно стабилен висок растеж. Надделява влиянието на други фактори.

В Литва има задоволителен растеж през повечето години с изключение на големия срив през 2009 г. (виж ред 4.). Липсва ясна причинно-следствена връзка между повишението на дълга, на бюджетните дефицити и на лихвените плащания по нарастващия дълг, от една страна, и поведението на БВП, от друга. И тук надделява влиянието на други фактори.

Подобно е положението в Латвия. През първата половина на периода, когато задлъжнялостта и лихвените плащания са били по-ниски, растежът е по-противоречив, а през 2009 г. е имало много голям срив. И тук не личи причинно-следствена връзка между задлъжнялост, бюджетни дефицити и лихвени плащания, от една страна, и растежа на БВП, от друга. Впечатлява дълбоката рецесия в трите страни през 2009 г.

Пето. Логично е на теория нарастването на задлъжнялостта, на бюджетните дефицити и на лихвените плащания да се отразяват върху заетостта и безработицата. При стабилна ниска задлъжнялост на Естония заетостта и безработицата би следвало да са стабилни и да не се влошават, дори да се подобряват. Там обаче няма и помен от това. Безработицата е 4,7% през 2007 г., нараства до 16,9% през 2010 г. и намалява през 2011-2012 г., но остава висока - около 12%. Не се проявява ясна причинно-следствена връзка между изследваните показатели (виж ред 5.). Влиянието на други фактори надделява.

В Литва безработицата нараства от 4,3% до 17,8% през 2010 г., след което намалява, но остава висока - около 15-16%. На теория е възможно нарастващият дълг, високите дефицити и все по-големите лихвени плащания да са повлияли върху безработицата, но няма доказателства, че те са важен фактор. Защото при стабилно повишение на задлъжнялостта и лихвените плащания има разнопосочни изменения на безработицата под влиянието на други фактори. Същото е положението и в Латвия (виж ред 5.). Прави впечатление трайно високата безработица в трите страни.

Шесто. На теория е логично нарастването на задлъжнялостта, бюджетните дефицити и лихвените плащания да се отразяват негативно и върху заплатите, защото в такива случаи винаги се засилва ограничителната политика върху доходите. Подобна причинно-следствена връзка не се проявява в Естония през изследвания период. Същото важи за Литва и Латвия (виж ред 6.). Явно и тук преобладава влиянието на други фактори.

Седмо. Логично е нарастването на задлъжнялостта, бюджетните дефицити и лихвените плащания да се отразяват и върху инфлацията. Както вече споменах многократно, задлъжнялостта и лихвените плащания в Естония са минимални и стабилни и се редуват години на ниски бюджетни дефицити с ниски излишъци. В началото на периода обаче има умерено висока инфлация, която намалява рязко през 2009 г. и след това отново се повишава. Не се проявява причинно-следствена връзка между интересуващите ни показатели. Динамиките на различните показатели се разминават под влиянието на други фактори (виж ред 7.). Същото е положението в Литва и Латвия. Тук трябва да се има предвид, че при криза на ограничено търсене инфлацията почти винаги е ниска. Това не е принос на правителствена политика.

Общото заключение

от анализа на зависимостите между задлъжнялост, лихвени плащания и бюджетни баланси, от една страна, и динамиките на БВП, заетостта, безработицата, заплатите и инфлацията, от друга, е че между тях не се проявяват ясни причинно-следствени връзки. Доколкото има такива, те са слаби и влиянието на други по-мощни фактори ги потушава изцяло. От това пък следва, че в условията на валутен борд няма опасност от допускане на умерена публична задлъжнялост до 40-45% от БВП, свързаното с това лихвено бреме по обслужване на дълга и умерените бюджетни дефицити.

Още по-малка е опасността от постепенно управлявано повишение на държавния дълг на България до 25-27% от БВП през следващите няколко кризисни години. Нещо повече, такова повишение е необходимо и полезно през настоящите тежки години. При сегашния обем на БВП един процентен пункт повишение на дълга осигурява около 800 млн. лв. допълнителен ресурс. През следващите години те ще растат. При постепенно повишение с около 2-процентни пункта годишно през 2014-2018 г. това означава около 1,6-1,8 млрд. лв. допълнителен ресурс всяка година. Този ресурс може да се използва за подобряване финансирането на здравеопазването, образованието, науката, иновациите, инфраструктурата, пенсиите, социалните програми.

При сегашните лихви по заемите за финансиране на бюджетния дефицит лихвеното бреме може да порасне от 0,8% от БВП очакван за 2012 г. до 1,1-1,2% към 2017-2018 г. Това е безопасно и не натоварва излишно бъдещите поколения, като се има предвид, че сега то е 3,1% средно за ЕС-27, 1,4% в Чехия, 1,7% в Латвия, 1,7% в Румъния, 1,9% в Словакия, 2,1% в Литва, 2,5% в Словения, 2,7% в Полша. Пита се: защо при това положение правителството продължава да се хвали с рекордно нисък държавен дълг и да измъчва още повече народа ни по време на кризата? Досега никой не е дал убедителен отговор на този въпрос. То по-скоро би трябвало да се срамува от такава късогледа политика.

--------------------

*Латвия има режим, близък до този на валутен борд, особено по трайното обвързване към фиксиран валутен курс.