Европейската икономика през 2012-2014 година

ЕК предлага нереална прогноза, с която дава основание на политиците да вярват, че тяхната ограничителна политика ражда резултати

/ брой: 289

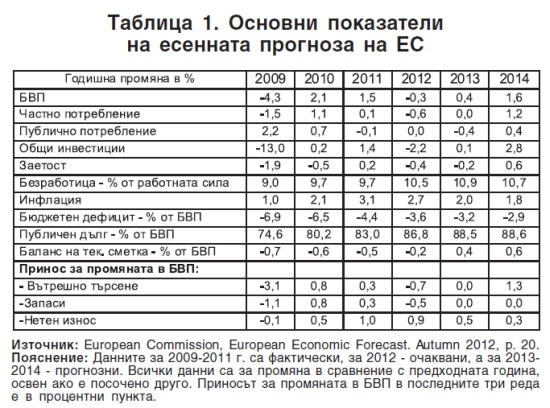

Европейската комисия (ЕК) публикува есенната си прогноза за 2012-2014 година. При нулев растеж на БВП за 2012 г. според пролетната й прогноза, сега тя очаква спад от 0,3%. При прогнозиран растеж през пролетта 1,3% за 2013 г., сега се очаква едва 0,4%. (За повече подробности виж таблица 1.)

През ноември 2011 г., когато беше публикувана предишната есенна прогноза на ЕК за 2012 г., критикувах оценките, че са твърде оптимистични и че няма да се потвърдят. Интересно е да сравним двете прогнози сега (виж таблица 2.).

Потвърждава се моята оценка отпреди година, че тогавашната прогноза на ЕК за 2012 г. не е реална. От девет показателя прогнозите по осем през ноември 2011 г. са по-оптимистични от очакванията през ноември 2012 г., които са по-близки до истината, понеже се правят почти в края на годината. Затова са означени с "минус" в последната колона.

Основният смисъл на всяка прогноза е да подаде

предварителен сигнал

на ръководните институции за посоката и интензивността на промените в конкретни икономически и други показатели в резултат на съответна икономическа политика. Тя трябва да предложи и евентуални промени в тази политика за избегване или поне смекчаване на неблагоприятни изменения и пренасочване към благоприятно развитие в желана посока. Хоризонтът на такива краткосрочни прогнози следва да е поне една година и още по-добре - две-три години, за да има възможност да се пренасочи икономическата политика. Прогноза, която се променя през няколко месеца или е с хоризонт от 1-2 месеца, е безполезна, защото лишава политиците от възможност да реагират и дори е вредна, защото ги обърква.

Прогнозистите трябва да се ръководят само от фактите. Не бива да се стремят непременно да се харесват на началниците си. Със сервилни прогнози не се помага на ръководителите на ЕС и на страните членки да оценяват действителните резултати от преждевременния им завой към рестриктивна политика и да формират подходяща икономическа политика за следващите години. Това е важно да се знае и при оценката на прогнозата за 2013 и 2014 г.

Растежът на БВП за 2013 г. се прогнозира да е 0,4% за ЕС и 0,1% за еврозоната, а за 2014 г. 1,6% в ЕС и 1,4% в еврозоната.

Основателни ли са тези очаквания?

Според мен - не са. Разчита се растежът през 2013 г. да е само от нетен експорт, при нулев принос на вътрешното потребление и запасите. Това не е реално. Едва ли може да се очаква такъв принос на нетния експорт, защото, първо, вътрешният стокообмен в ЕС трудно ще расте поради стагнация на производството. Търговските дефицити на по-бедните страни членки не могат да поемат повече излишъците на богатите страни. Второ, не може да се разчита на забележим прираст на износа от ЕС към трети страни. Най-големите търговски партньори на ЕС са САЩ, Китай и Япония. През 2011 г. износът на ЕС за Китай е бил 1904 млрд. щатски долара, за САЩ - 1497 млрд. дол. и за Япония - 788 млрд. дол. При очакван прираст на БВП в САЩ през 2012 г. 2,1%, за 2013 г. се прогнозира 2,3%, т.е. почти същият. При очакван прираст на БВП в Китай през 2012 г. 7,7%, за 2013 г. се очаква същото. При очакван прираст на БВП в Япония през 2012 г. 2,0%, за 2013 г. се прогнозира 0,8%. Очакваният сумарен БВП на трите най-големи икономики в света за 2013 г. ще е малко над равнището на 2012 г., ако се потвърдят прогнозите. При съществуващата еластичност на вноса спрямо БВП в трите страни и нарастващата несигурност в световната икономика не може да се очаква значително увеличение на техния внос от ЕС, за да "изтегли" неговия растеж.

Твърде оптимистична е прогнозата и по другите съставки на прираста на БВП. При очакван отрицателен принос на частното потребление през 2012 г. с 0,3 процентни пункта, за 2013 г. се прогнозира нулев принос. Като имам предвид драстичните ограничения на доходите в повечето европейски страни, е по-логично през 2013 г. да се очаква отрицателен принос на частното потребление. Нереални са и очакванията за приноса на публичното потребление, на инвестициите и на запасите. Същото важи и за крайното търсене - при очакван отрицателен принос през 2012 г. с 0,3 процентни пункта, за 2013 г. се прогнозира положителен принос от 1,4 процентни пункта.

Ако трябва да обобщя, за 2013 г. очаквам в най-добрия случай нулев растеж на БВП в ЕС. Не изключвам дори спад между 0,5 и 0,7%.

Още по-оптимистична е прогнозата за растежа на БВП през 2014 г. - 1,6%. Разчита се той да се получи от прираст на вътрешното търсене (1,3 процентни пункта) и от нетен износ (0,3 пункта). При провежданата сега силно ограничителна политика в ЕС не е възможен прогнозираният принос на частното потребление с 0,7 процентни пункта, на публичното потребление с 0,1 пункта и на инвестициите с 0,5 пункта. При очертаващата се

несигурна конюнктура

в света едва ли може да се очаква принос на износа с 2,4 процентни пункта. Много е рисковано при сегашната сложна ситуация да се прогнозира такъв растеж за 2014 г. Не е изключено 2014 г. да е по-лоша от 2012 и 2013 г. Защото ако продължи сегашната рестриктивна политика настоящата стагнация ще премине в рецесия през 2013 г. и е трудно да се прецени колко продължителна ще е тя. Ако се възприеме още сега стимулиране на производството и заетостта, е възможен бавен обрат към оживление. Десните европейски политици обаче не са узрели за такава промяна в икономическата политика.

Стагнацията и дори възможната рецесия през 2013-2014 г. предопределят влошаване на положението на пазара на труда. ЕК прогнозира спадът на заетостта да продължи през 2013 г. с 0,2%, а през 2014 г. да настъпи обрат с растеж от 0,6%. За 2013 г. се прогнозира увеличение на безработицата до 10,9%, а през 2014 да спадне леко до 10,7%. И тази прогноза не е реална. Влошаването по двата показателя ще е по-голямо от прогнозираното за 2013 г. и ще продължи през 2014 г.

Стагнацията на производството и намаляващата заетост са цената, която Европа ще плати за упорството си да намалява бързо бюджетния дефицит. При общ бюджетен дефицит за ЕС 4,4% от БВП през 2011 г. се очаква той да спадне на 3,6% през 2012 г., 3,2% през 2013 г. и 2,9% през 2014 г. Това може да се постигне чрез нови ограничения на доходите, на разходите за здравеопазване, образование, наука, иновации, инфраструктура, социални програми, администрация, отбрана и т.н. Част от тях са непроизводителни (администрация, отбрана), но останалите ще потискат потенциала за растеж и заетост. Проблемът не е във възможността, а в целесъобразността от такова намаление на бюджетния дефицит. За сегашните европейски лидери балансираният бюджет е по-важен от здравето и живота на милиони хора. Най-големи световни икономисти предупреждават, че балансирането на бюджета по време на криза е икономическо самоубийство. И са прави.

Макар и със затихваща интензивност, повишението на публичната задлъжнялост ще продължи поради инерционния характер на този показател. Предвидените в прогнозата ориентири (виж таблица 1.) навярно ще бъдат леко превишени. Проблемът и тук не е дали прогнозата за дълга ще бъде изпълнена, а в целесъобразността да се жертва икономическият растеж, заетостта и доходите в името на форсираното намаляване на бюджетния дефицит и на публичния дълг чрез поголовни съкращения. Защото най-здравословният начин за нормализиране на дефицита и дълга е стимулирането на растежа, заетостта и доходите. Така може да се постигне по-безболезнено и трайно увеличение на данъчните приходи в бюджета и по-голям потенциал за обслужване на публичния дълг.

Анализът ми дава основание да заключа, че и с новата си прогноза ЕК прави лоша услуга на ръководителите на ЕС и на страните членки. Тя предлага нереална прогноза, с която дава основание на политиците в ЕС да вярват, че тяхната ограничителна политика ражда резултати. Такива резултати няма да се получат, но то ще проличи в края на 2013 и 2014 година. Европа ще загуби още две години в стагнация и излишни страдания на милиони хора, които ще бъдат последвани от още и още.

Възприетият подход изправя Европа пред едно загубено десетилетие на социална и икономическа стагнация. Поради високия (около 20%) дял на европейската в световната икономика, това ще затрудни излизането на света от кризата. То ще се отрази тежко и върху икономическото развитие на България. На него ще се спра в следващ анализ.