Главният ни проблем е бедността

Налага се бързо, макар и умерено, повишение на най-ниските доходи

/ брой: 126

Главният проблем на България сега са ниските доходи. Причините за това са много, включително и в рестриктивната политика през последните четири години. Този проблем се изостри още повече с ускорената интеграция на България в европейското и световното стопанство. Внасяме преобладаващата част от енергоносителите, суровините, инвестиционните и дори хранителните стоки по европейски и световни цени, а ги купуваме у нас с български доходи, които в номинално изражение са 10-15 пъти, а в реално измерение 3-4 пъти по-ниски. Това изостря бедността и повишава социалното напрежение. Хората излязоха на улиците през февруари-март 2013 г. не само и не главно заради високите сметки за електрическа и топлинна енергия, а най-вече поради мизерните доходи.

Като имам предвид, че цените на енергията неизбежно ще растат през следващите години и ако продължава досегашната политика, ще изпреварват растежа на доходите, положението ще става още по-сложно.

Ключът е в повишаването на доходите. Най-сигурният и здравословен начин за това е структурната и технологичната модернизация,

повишението на производството,

на производителността и на конкурентоспособността на икономиката. Това обаче изисква много време и огромни инвестиции. Първи що годе значими резултати по този път могат да се очакват след 8-10-15 години. Няма бърз път към благоденствието. То трябва първо да се заработи. В Европа и Америка го заработваха в продължение на много десетилетия.

Бедността и социалната поляризация у нас обаче са толкова остри, че хората не могат да чакат още 10-15 години. Милиони българи, живеещи под линията на бедността, очакват, макар и скромно, подобрение сега - през тази и следващата година. Те разбират, че рязко подобрение не може да се постигне веднага, но очакват още сега признаци за скромно подобрение и възстановяване на поруганата справедливост. Такова скромно подобрение е възможно само чрез преразпределителните механизми. На най-бедните и средните слоеве може да се помогне чрез частичното им разтоварване от бремето на кризата и пренасянето му върху по-заможните и богатите, които могат по-лесно да го понесат. Това е икономически възможно и социално оправдано в името на справедливостта и солидарността в сегашното тежко кризисно време.

Икономическата теория и стопанската практика предлагат инструменти за преразпределение на доходи. Най-ефикасни между тях са подобряване събираемостта на данъците и другите държавни вземания, изборът на справедлива данъчна система и на система на социални помощи. Тук ще се спра накратко само на най-важните данъци. По-подробни предложения по данъчната политика има в мои статии в ДУМА (виж публикации щщ 229-233 в моя сайт на адрес www.iki.bas.bg/CVita/angelv/index.htm

У нас продължават споровете по характера на преките данъци. Пазарните фундаменталисти заблуждават обществото с твърдения, че пропорционалните (плоски) преки данъци са най-справедливи, че ниските данъци осигуряват по-големи постъпления в бюджета и т.н. Това не е вярно. Прогресивно данъчно облагане е въведено във Великобритания още в 1435 г., а в САЩ - в 1862 г. по времето на президента А. Линкълн. След рязкото намаление на данъците в САЩ по времето на президента Рейгън страната преживя дълги години на бюджетни дефицити, преодолени едва при президента Клинтън. Новото намаление на данъците по времето на президентите Буш-старши и Буш-младши заедно с военните разходи, я хвърли отново в големи дефицити, от които не може да излезе и досега. Кривата на Лафер не работи, както очакват примитивните икономисти.

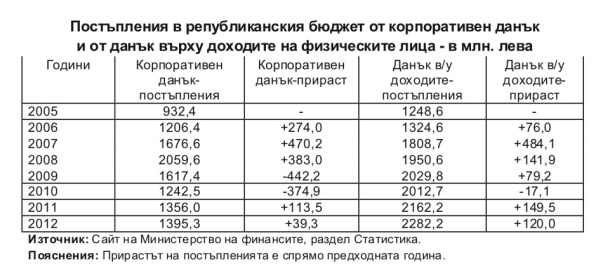

Това се потвърждава и от нашия опит с въвеждането на пропорционалния 10-процентен корпоративен данък от 1 януари 2007 г. и на пропорционалния 10-процентен данък върху доходите на физическите лица, без необлагаем минимум от 1 януари 2008 г. (виж таблицата).

Няма права причинно-следствена връзка между въвеждането на ниските "плоски" данъци и размера на постъпленията. С премахването на необлагаемия минимум при данъка върху доходите бремето беше преместено от богатите върху бедните. Това е главният резултат от въвеждането на този данък. През 2007 г. (преди въвеждането на "плоския" данък върху доходите) прирастът на постъпленията е бил 484,1 млн. лв., а през 2008 г. (с въвеждането му) е 141,9 млн. лв., главно поради премахването на необлагаемия минимум. През 2009 г. прирастът на постъпленията намалява рязко, а през 2010 г. има спад.

Може да се говори по-скоро за обратна връзка - въвеждането на "плоския" корпоративен данък намали постъпленията от 2059,6 млн. лв. в предкризисната 2008 г. до 1395,3 млн. лв. в 2012 г., когато според твърденията на статистиката и на пазарните фундаменталисти уж вече сме излезли от кризата и обемът на БВП превишавал предкризисното равнище.

Препоръчвам от 1 януари 2014 г."плоският" данък върху доходите на физическите лица да се преобразува в

умерено прогресивен данък

с необлагаем минимум за месечен доход до 340 лв. и данъчни ставки: 10, 15 и 20% в зависимост от размера на дохода. Следващите доходи примерно до 2000 лв. (което е масовият случай) да се облагат с 10%; превишението от 2000 до към 5000 лв. с 15% и горницата над 5000 лв. с 20%. Това е умерена прогресия като се има предвид, че в ЕС преобладават максимални данъчни ставки между 45 и 55%. Такава промяна ще е важна стъпка към сближаване с облагането на доходите в ЕС, което сигурно ще стане през близките години, като елемент на нарастващата интеграция в общността.

Много важно е да се остави достатъчен необлагаем минимум за най-ниските доходни групи. Ако в типично тричленно семейство работи само един човек с брутна месечна заплата около 800 лв. (каквато е средната за страната), сега се плаща данък 80 лв. или 960 лв. годишно. Ако работят двама души годишният данък е 1920 лв. При въвеждане на умерено прогресивен данък с необлагаем минимум 340 лв. данъкът за един работещ при 10% ще бъде 46, а не 80 лв. или 552 лв. годишно, а не 960 лв., т.е. с 408 лв. по-малко. Ако работят двама в семейството остават допълнително 816 лв. годишно. Това няма да промени драматично доходите на семейството, но ще е първа малка светлинка в тунела на бедността и ще подскаже на хората, че започва постепенно подобрение. Възстановяването на надеждата за подобрение и повишаване на доверието в управлението на държавата е от изключителна важност сега за бъдещото ни развитие.

От 1 януари 2014 г. да се премине и към семейно облагане на доходите. Общият доход на членовете на семейството се дели на техния брой, примерно на трима. Когато доходът на член при един работещ (267 лв.) е по-малък от необлагаемия минимум (340 лв.), той не се облага. В този случай в семейството остават всичките 800 лв. При двама работещи доходът на семейството е 1600 лв., т.е. по 553 лв. на човек. След като превишава 340 лв. горницата от 213 лв. (553-340) се облага по скалата на данъка върху доходите на физическите лица, т.е. с 10% и месечният данък ще е 21 лв., а годишният 252 лв., а не 1800 лв., както е сега.

Привържениците на плоския данък върху доходите казват, че с възстановяването на необлагаемия минимум се облагодетелстват и богатите, което не било справедливо.

Така е на пръв поглед,

но това облекчение им се отнема неколкократно в повече с по-високите данъчни ставки от 15% и 20% за по-големите им доходи. Така се запазва и справедливостта, без да се отклоняваме от икономическата логика.

Оставеният по-голям доход в семейството ще стимулира потребителското му търсене, предимно на произвеждани у нас стоки. Повишеното търсене на няколко милиона домакинства ще създава условия за стопанско оживление: по-голямо производство, по-висока заетост, повече доходи, постъпления в бюджета, ще допринася за по-висока раждаемост и ще улеснява отглеждането на децата. Чрез въвеждането на необлагаем минимум и умерена данъчна прогресия част от бремето се премества от бедните към заможните и богатите. Това е икономически оправдано и социално справедливо. Всички цивилизовани страни сега постъпват така. Може ли България да бъде изключение?

От 1 януари 2014 г. "плоският" данък върху печалбата да се преобразува в умерено прогресивен данък с максимална ставка 20%. И тук да се оставя необлагаем минимум за печалбата на малките и средните предприятия и особено на семейните фирми; да се запази 10% ставка за средните по размер печалби и да се въведе 20% за най-големите. Конкретните данъчни тавани подлежат на уточняване с промените в закона. В ЕС пробладаващите ставки за този данък са между 25 и 35%.

Тези основни ставки следва да се съчетаят със:

а/ въвеждане на нулев данък за реинвестираната в производствени дълготрайни активи част от печалбата за следващите 10 години; б/ право на фирмите да прилагат ускорена амортизация за новопостроени производствени сгради, доставени нови производствени машини и съоръжения през 2014-2018 г. Този корпоративен данък ще стимулира инвестиционната активност за разширението, за структурното и технологичното обновяване на производството. Фирмите, които инвестират активно, ще плащат дори под 10% корпоративен данък през следващите 10 години. Колкото повече инвестират, толкова по-малък данък ще плащат. Това ще ускори растежа, ще повиши заетостта, доходите и данъчните постъпления. Българската икономика се нуждае от такова активно поведение на фирмите.

Заслужава внимание и ДДС

Той следва да остане на сегашното ниво от 20%, но от 1 януари 2014 г. за лекарствата, детските стоки и учебните помагала да се намали на 5%, а за хазарта и за екстравагантни луксозни стоки по списък, утвърден от Народното събрание, да се повиши на 25%. Това също е умерена стъпка, като се има предвид, че в 5 страни членки на ЕС стандартният ДДС вече е 25 и 27%, а в 7 страни е 23 и 24%. Това ще облекчи живота на възрастните хора, които са главни потребители на лекарства и ще помогне за стимулиране на раждаемостта и отглеждането на децата.

Правителството ще допусне непростима грешка, ако не започне веднага данъчна реформа! Втората половина на годината е достатъчна за подготовка на промените, за да влязат в сила от началото на 2014 г. Народът няма да прости по-нататъшно протакане!